2021年家装行业市场规模发展趋势分析预测及未来市场走势可行性研究

(1)家装行业现状:受经济增长以及新房和二手房市场增长的驱动,我国家装行业总产值持续上涨。根据中金企信统计数据:2020年我国家装市场总规模达到2.6万亿元,2016-2020年中国家装市场规模年均复合增长率为6.5%,预计2020-2025年该增速将提升至9.0%,家装市场规模增速将持续提升。

过去五年间,中国家装市场整体规模持续增长,预计未来仍将保持增长态势。由于土地资源等因素限制,中国家装市场的未来增速主要来自二手房和存量房。整体而言,除精装新房仅需要软装外,毛坯新房、二手房和存量房均不同程度地对硬装有需求。从新房装修市场来看,受国家推动新房精装修的相关政策的驱动,精装新房市场规模增速在过去五年内实现快速发展,预计2020-2025年,该趋势仍将持续,新房精装市场规模在2025年可达0.6万亿元。新房毛坯市场规模占比最大,但未来五年内,受新房供给受限,以及新房精装修政策的影响,预计毛坯新房市场规模增速将进一步趋缓。

从二手房及存量房装修市场来看,二手房家装市场规模在2016年随着交易市场的繁荣达到0.4万亿元,之后因政策收紧增幅有限,截至2020年规模小幅上涨至0.5万亿元左右。然而,新房供给的减少给二手房市场带来了巨大潜力。未来二手房家装市场规模将持续增长,2020-2025年复合增速将达到18.1%,至2025年二手房家装市场规模将增至约1.2万亿元。存量房家装市场在过去五年是增速最快的类目。受居民生活水平不断提升以及消费能力不断增强的影响,改善型装修进一步普及,给存量房家装市场带来了大量需求。存量房家装市场规模由2016年的0.1万亿元提升至2020年的0.2万亿元。2020-2025年存量房家装市场规模年均复合增长率约为20.4%,至2025年市场规模将达到约0.5万亿元。综上所述,预计未来中国家装市场将保持持续快速增长。其中,二手房和存量房带来的需求将进一步提升,成为中国家装市场规模扩大的主要驱动力。

中金企信国际咨询公布的《2021-2027年中国家装行业市场专项调研及投资前景可行性预测报告》

(2)家装行业较为分散,产业链较长,供需两端诸多问题亟待解决:家装施工技术复杂,专业性强。同时由于每位客户的需求不同,家装服务的非标准品属性强,强调对整个流程的高效统筹和严格质量监控,因此对家装服务供应商的施工和管理能力提出了较高的要求。

而传统家装服务涉及流程长,环节多,整体服务流程涉及建材厂商、家具厂商、家装企业、业主等多个参与者,链条长导致业主对于终端施工和服务质量难以进行严格的监督和管控,过程中存在严重的信息不对称及利益分配不合理的问题。同时,家装过程透明度较差,业主在装修过程中对家装企业的信任程度较低,需要花费大量的时间和精力参与到装修中的每一个环节。家装企业及施工队在服务过程中存在以次充好、偷工减料、延误工期、验收不严等问题;业主面临着装修质量不达标,出现各种增项付费以及损失的风险。

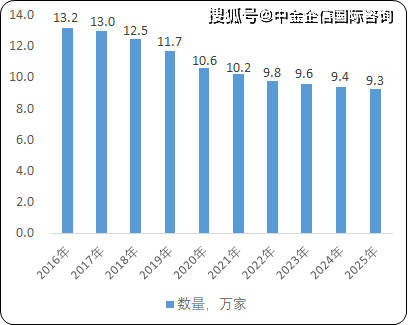

2016-2025年中国家装企业数量现状分析

数据统计:中金企信国际咨询

除此之外,传统家装行业服务水平较低的另一个主要原因在于供需两端均较为分散。需求端,由于二手房销售额的不断提升、存量房改造以及局部改造的需求在整体家装服务中的占比持续增长。需求端由原来集中在新楼盘的新房装修需求转变为分散在各个小区的存量房改造需求,业主更为分散,进一步增加了装企的获客难度。供给端,我国家装行业长期呈现“大行业,小企业”的发展特点,缺乏全国性的家装企业龙头。根据中金企信统计数据:2020年,我国共有10.6万家建筑装饰企业,平均产值仅为约4,000万元。市场上大多数装企规模较小,业主缺乏高质量且有保障的渠道对接符合自身需求的优质装企。

综上所述,由于传统家装服务链条较长,信息不对称且利益分配不均导致服务质量难以保证。同时,家装行业供给和需求两端均较为分散,缺乏资源的整合和对接,造成业主和家装服务供应商两端均存在诸多痛点。

①业主端面临的问题:

1)缺乏对装修知识的了解:由于家装流程复杂,链条长,且存在较强的信息不对称性,业主普遍缺乏了解相关家装信息的渠道,家装相关经验及知识匮乏,大多数业主在装修过程中倾向于向家装服务供应商寻求帮助,而家装服务供应商往往难以向业主提供全面、真实的信息,造成业主面临一定的信息不对称。

2)难以把控施工质量和进度:家装过程中涉及的链条十分复杂,每一道工序和环节都需要人为把控,业主如果想要达到良好的施工效果,需要投入大量时间和精力进行施工过程的监督,对业主而言投入高、难度大。

3)资金安全难以保证:在传统装修流程中,业主通常需要在测量服务开始之前向家装企业支付预付款,并在签订装修合同时支付较高比例的首付款,装修过程中如有意外发生,业主的资金安全难以保证。

②家装服务供应商面临的问题:

1)获客成本高:家装行业呈现“大行业,小企业”的特点,行业主要由中小型家装服务供应商构成,其获客方式较为传统,效率较低,且小型家装服务供应商人员流动频繁、客户流失现象较多,企业的大量精力和成本花费在获客上。

2)服务质量较差:传统家装服务供应商缺乏信息技术能力,人员缺乏专业的装修培训,从而导致施工过程中的质量较难得到保证。例如,人工测量和手写单据容易导致错误的信息传递,施工质量不达标以及工期延误容易降低客户满意度。

3)材料采购成本较高:行业结构以中小型家装服务供应商为主,采购量相对较小,生产、物流、配送等成本难以摊薄,与上游厂家的议价能力弱,在材料供应链方面渠道受限,采购成本高,利润率较低。

(3)互联网家装市场规模:

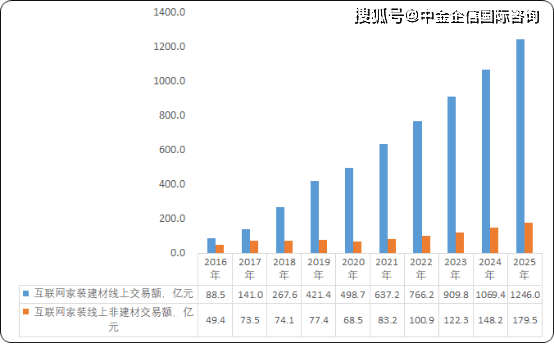

2016-2025年中国互联网家装市场规模现状及预测分析

数据统计:中金企信国际咨询

得益于网络环境的发展,可支配收入的提升,消费者对多样化、定制化、高效率家装的需求持续增长。此外,在政策红利的驱动下,中国的互联网家装市场规模自2016年以来飞速发展,中国互联网装修市场渗透率不断提升,2020年,中国互联网家装市场规模(线上交易口径)达到567.1亿元。未来,随着年轻人的家装需求不断释放,选择互联网家装的用户规模仍将进一步扩大,预计在2025年互联网家装市场规模将超过1,400亿元,2020-2025年的年均复合增长率约20.2%。

中金企信国际咨询公布的《2021-2027年中国互联网家装市场动态监测及竞争战略研究报告》

互联网家装市场可进一步被细分为建材市场与非建材市场;其中,互联网家装建材市场主要指家装主材、基础建材等产品的线上交易市场;互联网家装非建材市场主要指家装产业链相关设计、施工、监理等服务的线上交易市场。

互联网家装建材市场运营模式与电商较为类似,业主可以通过电商平台购买需要的家装主材及基础建材。随着居民人均可支配收入的提升、智能手机渗透率的增长以及网购市场规模的扩大,互联网家装建材市场规模(线上交易口径)也在不断提升,2016-2020年年均复合增长率达到54.1%。在高速增长期之后,随着居民网购习惯的成型,预计未来2020-2025年互联网家装建材市场的增速将下降至20.1%。互联网家装非建材市场指通过互联网提供家装设计、施工、监理等一系列家装服务。随着互联网家装服务模式对传统家装产业的改造,互联网家装平台通过多种形式持续保障业主权益,并对家装企业实现深度赋能,因此愈发受到业主以及家装企业的青睐。家装服务这一链条较长、客单价较高的服务业态也逐渐实现了更为深入的互联网化。预计2020-2025年,我国互联网家装非建材市场规模(线上交易口径)年均复合增长率将达到21.2%。

(2)互联网家装平台汇集行业资源,解决了家装服务中存在的相关问题:互联网家装平台集中大量有精准装修需求的业主,吸引各类型的服务供应商使用平台并提升对平台的依赖度,将原本分散的供给和需求资源进行汇集。

从需求端来看:互联网家装平台可以帮助业主完成与服务供应商之间的匹配,以及家装服务过程当中的信息咨询、材料购买及施工管控等工作。平台作为信息提供者、服务整合者、执行监督者,帮助业主处理家装流程的相关问题,节省业主的时间和精力,同时提升服务的质量和效率。

从供给端来看:互联网家装平台有助于家装服务供应商解决获客问题,以此增强服务供应商对平台的粘性。同时互联网家装平台利用大数据、人工智能等技术,提升了家装服务供应商的信息化和智能化水平,提高其施工效率和服务质量,实现对家装服务供应商的赋能。

①互联网家装平台如何解决业主痛点:

1)内容平台汇集家装经验:互联网家装平台利用互联网快速聚集大量信息的优势,以图文分享、线上问答等多种形式,打造家装信息聚合地,帮助广大业主扩展获取装修信息和经验的渠道。

2)第三方质检服务保证施工质量:互联网家装平台在施工过程中提供专业质检服务,保证施工质量,督促装企高质量、高效率地完成施工工作,大量节省业主的时间和精力。

3)装修款托管保证资金安全:借助互联网家装平台,用户可以将装修款托管在平台合作的第三方银行,银行收到业主的付款指令之后,在每个施工节点将相应装修款支付给家装企业,保证业主的资金安全。

②互联网家装平台如何解决家装服务供应商的痛点:

1)智能匹配系统降低获客成本:互联网家装平台可以利用平台上积累的数据,通过算法实现家装服务供应商和业主之间的智能匹配,提升匹配精准度与服务供应商的获客效率。

2)提供信息化工具提升服务水平:互联网家装平台利用技术优势,研发施工管理、设计等数字化软件,提供给相关装修服务商,提升装修过程中的信息化水平,大幅提升服务的质量和效率。

3)集采模式降低材料购买成本:互联网家装平台统一集中装企等家装服务供应商需求,向上游材料供应商统一采购主辅材,去除层层经销商加价,帮助家装服务供应商降低材料采购成本。

传统家装产业链链条较长,涉及到的环节较为复杂,每一个环节由不同的服务商提供,缺乏一站式的服务平台,增加了业主在装修过程中的搜寻成本和决策成本;同时,装修流程中诸多环节存在着缺乏监督,透明度低的问题,业主与装企之间的信赖程度较低,整体服务体验较差,业主和家装服务供应商两侧均存在较多问题。

综上所述,互联网家装实现了对整个产业链的赋能,通过整合家装链条每个环节的需求,并与相应的服务供应商进行对接,为业主提供了一站式的家装服务平台,作为第三方监督服务的整个流程,提供多样化的工具及服务以提升装修链条整体的效率,实现了对全产业链的整合和赋能,精准的解决了传统家装流程中供需两端存在的问题。

2021-2027年中国互联网家装市场动态监测及竞争战略研究报告

报告目录

第一部分 行业发展现状

第一章 互联网家装简介

第一节 互联网家装定义

第二节 目前互联网家装使用状况

第二章 全球互联网家装行业发展分析

第一节 世界互联网家装市场情况

一、全球互联网家装市场发展分析

二、未来全球互联网家装市场将形成两大格局

第二节 美国互联网家装发展分析

一、美国互联网家装市场现状

二、美国互联网家装发展情况

三、2015-2020年美国互联网家装市场发展走向

第三节 日本互联网家装发展分析

一、日本互联网家装发展概况

二、日本研发新型互联网家装

第四节 其他国家和地区互联网家装发展分析

第三章 互联网家装行业发展

第一节 互联网家装行业发展概况

一、2015-2020年中国互联网家装市场规模分析

二、2015-2020年中国互联网家装进出口分析

三、2015-2020年互联网家装市场规模分析

第二节 中国互联网家装行业发展现状

一、我国互联网家装行业面临的挑战与机遇

二、互联网家装市场的需求增长分析

三、我国互联网家装发展特点及发展策略

四、中国互联网家装产业的国际化发展形势

第三节 中国互联网家装市场发展态势

一、互联网家装市场分析

二、互联网家装市场趋势预测

三、互联网家装行业的品牌效应分析

第四节 互联网家装主要企业分析

第四章 我国互联网家装行业发展现状

第一节 我国互联网家装行业发展情况

一、互联网家装在中国的发展历程

二、互联网家装发展速度

第二节 我国互联网家装行业现状

一、我国互联网家装生产状况分析

二、我国互联网家装销售状况分析

三、我国互联网家装进口状况分析

第三节 互联网家装应用现状与问题

一、我国互联网家装使用现状调查

二、主要结果分析

三、相关问题分析

第四节2015-2020年互联网家装市场容量研究分析

一、2015-2020年中国互联网家装市场容量分析

二、2015-2020年不同品牌互联网家装市场占有率分析

三、2015-2020年互联网家装市场增长率

第五章 互联网家装技术发展概况

第一节 互联网家装相关技术及特点

第二节 互联网家装技术存在的问题

第三节 互联网家装技术发展和市场的两大导向

第六章 我国互联网家装区域市场分析

第一节 互联网家装行业区域销售状况

第二节 互联网家装制造行业区域利润情况

第三节 互联网家装制造业区域盈亏状况

第七章 互联网家装供给概况

第一节 国内互联网家装市场规模

一、影响互联网家装市场的因素

二、互联网家装使用情况

第二节 我国互联网家装生产企业省市分布

第三节 我国互联网家装区域市场需求

一、华北区域

二、东北区域

三、西北区域

四、华东区域

五、华中区域

六、西南区域

七、华南区域

第八章 互联网家装进出口分析

第一节 2015-2020年我国互联网家装总体进出口状况

第二节 我国互联网家装进出口情况分析

一、我国互联网家装进出口总体情况分析

二、2015-2020年我国互联网家装出口情况

三、2015-2020年我国互联网家装进口情况

第九章 互联网家装企业竞争策略分析

第一节 领先者市场竞争策略

第二节 挑战者市场竞争策略

第三节 追随者的市场竞争策略

第四节 补缺者的市场竞争策略

第十章 互联网家装重点企业竞争力及关键性数据分析

第一节 国外生产商进口商

第二节 国内主要生产厂商

第三节 国内主要经销商

第十一章 互联网家装行业发展趋势分析

第一节 互联网家装市场发展趋势

一、互联网家装市场潜力和需求发展趋势

二、2021-2027年互联网家装市场增长预测

第二节 未来互联网家装材料的发展趋势

第十二章 未来互联网家装行业发展预测

第一节 2021-2027年互联网家装技术趋势

第二节 未来互联网家装总体市场规模预测

一、2021-2027年中国市场规模预测

二、2021-2027年全球互联网家装销售额预测

第三节2021-2027年互联网家装市场容量预测分析

第四节2021-2027年互联网家装细分市场预测分析

第十三章 互联网家装行业投资环境分析

第一节 2021-2027年我国经济形势分析

第二节 2021-2027年中国互联网家装行业政策环境分析

第三节 2021-2027年中国互联网家装行业社会环境分析

第十四章 互联网家装行业投资战略研究

第一节 互联网家装发展战略研究

一、技术开发战略

二、产业战略规划

三、业务组合战略

四、营销战略规划

五、区域战略规划

六、信息化战略规划

第二节 2021-2027年我国互联网家装发展策略

提交您的信息专业家装顾问1对1服务

免费电话申请: 18684928503

马上提交申请即送1000元家装抵用券

美迪理念:十年后仍爱我的家 ! ©Copyright 湖南美迪建筑装饰设计工程有限公司 版权所有 湘ICP备14001536号  湘公网安备 43010202000219号

湘公网安备 43010202000219号

美迪官方微信

美迪官方微信  大宅官方微信

大宅官方微信  营业执照公示

营业执照公示